隨著互聯(lián)網(wǎng)的普及和消費(fèi)習(xí)慣的改變,日用品電商銷售已成為零售市場的重要增長點(diǎn)。通過對(duì)電商平臺(tái)銷售數(shù)據(jù)的深度分析,可以揭示消費(fèi)者行為、產(chǎn)品趨勢及市場潛力,為企業(yè)制定精準(zhǔn)營銷策略提供科學(xué)依據(jù)。

一、銷售數(shù)據(jù)概覽:規(guī)模與增長

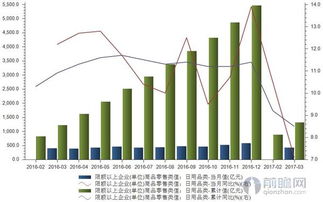

日用品電商銷售額持續(xù)攀升。數(shù)據(jù)顯示,2023年國內(nèi)日用品電商市場規(guī)模突破萬億元,年增長率保持在15%以上。其中,家居清潔、個(gè)人護(hù)理、廚房用品等細(xì)分品類表現(xiàn)突出,銷售額占比超過60%。季節(jié)性波動(dòng)明顯,如年末大促期間銷售額可達(dá)平時(shí)的2-3倍,反映消費(fèi)者對(duì)促銷活動(dòng)的高度敏感。

二、消費(fèi)者行為分析:偏好與渠道

- 產(chǎn)品偏好:消費(fèi)者更傾向于購買高性價(jià)比、環(huán)保及功能性強(qiáng)的日用品。例如,可降解垃圾袋、多功能清潔劑等產(chǎn)品搜索量年增長達(dá)40%。品牌忠誠度相對(duì)較低,超過50%的消費(fèi)者會(huì)因價(jià)格、促銷或新品嘗試而切換品牌。

- 購買渠道:移動(dòng)端成為主流,占比超過80%;直播電商和社交平臺(tái)(如抖音、小紅書)的銷售轉(zhuǎn)化率顯著提升,部分爆款產(chǎn)品通過短視頻推廣可實(shí)現(xiàn)單日銷量破萬。

- 消費(fèi)時(shí)段:晚間(20:00-23:00)為下單高峰,與休閑時(shí)間重合;周末訂單量較工作日增加30%,顯示家庭集中采購趨勢。

三、區(qū)域與人群特征:差異化需求

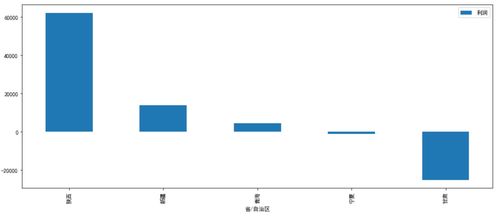

- 地域分布:一二線城市消費(fèi)者注重品質(zhì)與便利性,客單價(jià)較高;三四線城市及農(nóng)村地區(qū)增長迅速,對(duì)基礎(chǔ)日用品的需求旺盛,價(jià)格敏感度更高。

- 人群細(xì)分:年輕群體(25-35歲)是消費(fèi)主力,偏好線上比價(jià)和即時(shí)配送;家庭用戶則關(guān)注大包裝和組合優(yōu)惠,復(fù)購率較單身用戶高出20%。

四、問題與挑戰(zhàn):競爭與供應(yīng)鏈

- 同質(zhì)化競爭:多數(shù)日用品技術(shù)門檻低,產(chǎn)品相似度高,價(jià)格戰(zhàn)激烈,導(dǎo)致行業(yè)平均利潤率不足10%。

- 物流與庫存:快速配送需求增加,但倉儲(chǔ)成本上升;季節(jié)性產(chǎn)品(如防蚊用品)易造成庫存積壓。

- 消費(fèi)者體驗(yàn):退貨率約5%,主要原因?yàn)樯唐访枋霾环蛸|(zhì)量瑕疵,影響品牌口碑。

五、策略建議:數(shù)據(jù)驅(qū)動(dòng)的增長路徑

- 產(chǎn)品創(chuàng)新:研發(fā)差異化產(chǎn)品,如智能家居日用品或聯(lián)名IP商品,提升附加值。

- 精準(zhǔn)營銷:利用用戶畫像數(shù)據(jù),推送個(gè)性化推薦和定向促銷,提高轉(zhuǎn)化率。例如,向家庭用戶推送組合裝優(yōu)惠,向年輕用戶強(qiáng)調(diào)設(shè)計(jì)感。

- 供應(yīng)鏈優(yōu)化:通過銷售預(yù)測模型動(dòng)態(tài)管理庫存,與物流企業(yè)合作布局前置倉,縮短配送時(shí)間。

- 體驗(yàn)升級(jí):加強(qiáng)品控與售后,引入AR虛擬試用等功能,降低退貨率并增強(qiáng)用戶粘性。

日用品電商銷售已進(jìn)入數(shù)據(jù)驅(qū)動(dòng)的新階段。企業(yè)需持續(xù)挖掘數(shù)據(jù)價(jià)值,從消費(fèi)者需求出發(fā),融合產(chǎn)品、渠道與服務(wù)創(chuàng)新,方能在激烈競爭中實(shí)現(xiàn)可持續(xù)增長。隨著AI技術(shù)與消費(fèi)數(shù)據(jù)的深度融合,個(gè)性化、場景化銷售將成為行業(yè)核心趨勢。